只要你还在A股混,每天都有可能看到奇迹。在过去的一年半到两年的时间里,最让股民看得瞠目结舌、不可思议的股票,既不是英伟达概念,也非机器人,反而是一只很多老股民被割得痛不欲生、已经唯恐避之不及的“垃圾股”,这就是*ST宇顺。

短短一年多的时间,在沉寂多年之后,它却突然成为资本的宠儿,股价一飞冲天,从仅有不到三块钱涨到接近50块钱,一年多涨20倍,全A股还有谁?更何况这还是在ST板块。

当一家公司从“退市边缘”涨成百亿市值,从无人问津涨成游资、机构轮番接力,从亏损累累突然变成“IDC+数据中心”热门概念,你就知道,这背后的炒作已经癫狂到何种地步。

尤其是最近12个交易日就有11个涨停,更是彻底把市场情绪点燃。可以预见,最危险的时间已经来临,只是这个临界点我们并无法精准预测。

炒股配资加杠杆这个时候,许多人一定要问了,这家曾经长期阴跌、连续亏损、被ST、几乎被资本市场判了死刑的公司,为什么突然“起死回生”让各路资金趋之若鹜?

爆炒宇顺背后:一个经典的“困境反转样本”

坦白了说,这件事的背后,其实是一部非常典型的中国资本市场并不罕见的“困境反转样本”。虽然说,此类炒作,到最后大概率是一地鸡毛,但是,人性使然,谁也没办法。

让我们回到二十多年前,从头说起。

深圳宇顺电子股份有限公司,最早其实是一家典型的消费电子产业链公司。

要知道,在2004年前后,中国液晶显示产业高速爆发。那时候,不但山寨机横行,而且MP4、导航仪、POS机大爆发,随着触摸屏开始普及,小尺寸液晶需求疯狂增长。时势造英雄,宇顺就是在那个时代抓住机会迅速崛起的。

公司的核心业务包括液晶显示模组(LCD)、触摸屏、工控显示和配套电子元件等。简而言之,它在本质上就是给电子产品做“屏幕”和显示方案的。

当时间来到2009年,公司登陆深交所中小板。在当时,“消费电子+触摸屏”是极其热门的赛道,A股已经对“苹果产业链”、“液晶显示”、“智能终端”等概念极度追捧,宇顺也吃到了行业红利。

问题出在,宇顺所处的行业,本身就是最惨烈的制造业内卷行业之一,并没有很深的护城河。

我们知道,液晶显示这个行业,有几个致命特点:首先就是技术迭代极快,今天再怎么赚钱的产品明天都有可能就淘汰。

液晶显示行业有个特点,那就是,不扩产,产量供不上,只要你敢扩产,就会迅速使行业产生产能过剩。

最致命的问题在于,宇顺既不是行业龙头,也没有顶级技术,更没有规模优势,完全没有核心竞争力,最后呢,就只能卡在最难受的位置两头受气:低端卷不过小厂,高端打不过巨头。

所以,行业景气的时候,它或许还能活。但是,行业一旦下行,生存环境就会迅速恶化。久而久之,宇顺就被资本市场抛弃了。

真正压垮宇顺的,还不只是行业大环境,而是它自己连续多年的战略错误。

很多老股民或许还会有印象,这些年,宇顺似乎一直在转型、并购、卖资产、重组和保壳的轮回里死循环。

毫无疑问地,它非常典型地走上了很多中小上市公司的老路,只要主业不行,就想办法讲新故事,然后想着并购,失败之后则继续亏损。

在消费电子的红利过去之后,宇顺原有的业务越来越差,不但订单减少、毛利率下降,而且客户流失,竞争力进一步弱化,公司逐渐沦为边缘厂商,命运,来到淘汰边缘。

宇顺如何从深陷致命困境到起死回生

我们都知道,在A股,最怕的不是没业绩,而是看不到未来。所以,宇顺后来最致命的问题就成了,市场根本不知道它未来还能干什么。

于是,在资本市场上,机构撤离、基金不买、散户忌惮,结果就是,成交量低迷、股价长期阴跌。

其实,很多时候,当一家公司股价不断创新低的时候,我们要知道,本质上,不是因为它现在差,而是因为市场认为“它未来会更差。”被ST,本质上就是长期经营恶化后的结果。

按照A股的规则,如果上市公司净利润持续亏损、营收不足、财务恶化并存在退市风险,那么,它就可能被实施风险警示。

元股证券:ygzq.hk

尤其在近年的退市新规趋严之后,很多“壳股”都第一次前所未有地真正感受到了退市压力。

在过去,A股有个逻辑,因为“壳值钱”,所以并不慌。但是,注册制推进后,壳资源的价值大幅缩水,很多以前靠“保壳”混日子的公司,突然发现,市场不再愿意给高估值。于是,宇顺也一度走到了危险的边缘。

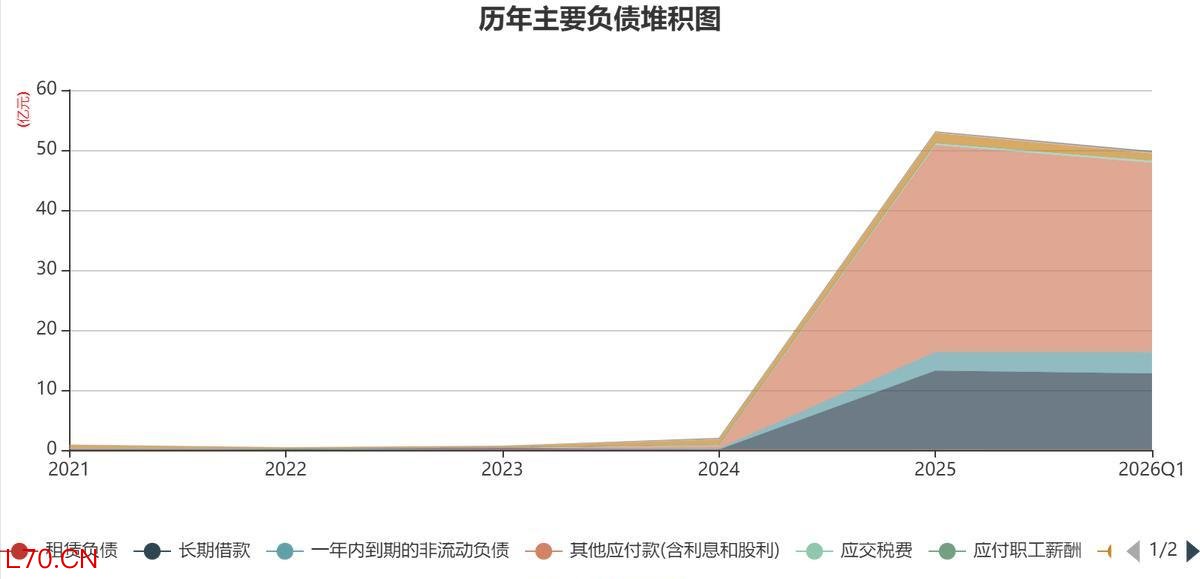

但是,奇迹还真就出乎意料地发生了。真正改变其命运的关键就是,IDC重组。

2025年前后,随着公司推进重大资产重组,切入IDC数据中心业务。然后,突然之间,市场就不再把它只当成一个“落后电子厂”,而是突然被赋予了AI概念、数据中心、算力基础设施和IDC运营这些当下A股最热门的标签。说实话,看到这些,还是挺让人觉得魔幻的。

为什么IDC概念的威力这么大?我们都已经知道,这几年资本市场最核心的主线之一就是AI算力。

因为AI算力而收益的相关行业,还包括了数据中心、服务器、电力和IDC基础设施。尤其是2025年以来,全球AI资本开支爆炸,市场对IDC公司的估值逻辑发生巨大变化。

于是,一人得道,鸡犬升天。很多原本传统行业的公司,只要蹭上算力、IDC、数据中心,估值就会被迅速重塑。故事最精彩的章节到了,宇顺居然在这个阶段完成了故事切换。

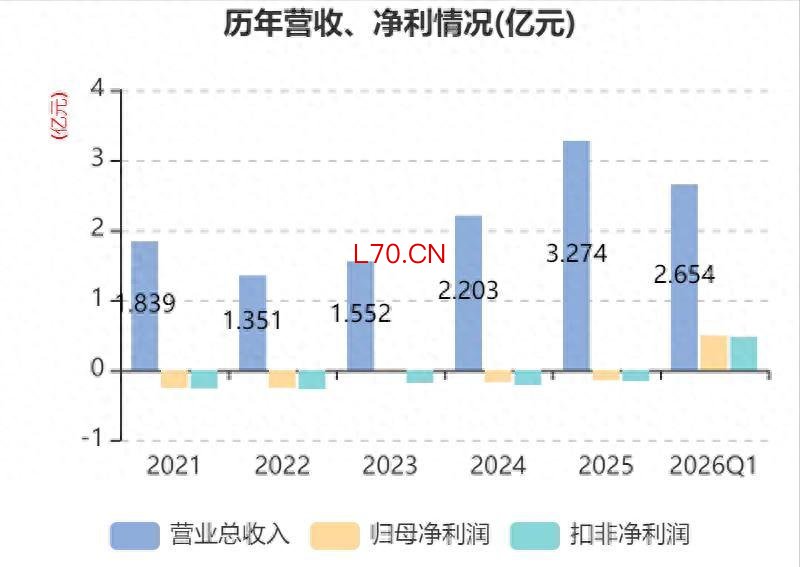

根据公司披露,2026年一季度,宇顺的营收同比增长480%、净利润同比增长4202%。一看增长率,极其夸张。但是,你必须注意到,这里其实有很强的“低基数效应”。

正是因为此前公司的利润是在太低,只要新增业务并表,就会出现极高增速。当然,真正关键的点在于,IDC资产并表后,宇顺确实出现了经营改善,这就和纯炒空气不完全一样了。

暴涨的宇顺,给了我们最沉痛的教训

问题在于,一年多涨20倍,放眼全世界、穿透古今,也都是夸张且离谱,它究竟是否已经严重透支未来?这才是问题的核心。

要知道,虽说在A股历史上“ST翻倍股”从来不少见,但是20倍级别的行情,仍属极端。

仔细分析一下,你就会知道,宇顺股价的暴涨,本质上,是几个因素叠加促成的,简而言之,就是盘子极小、筹码长期沉淀后的稳定以及ST摘帽预期,最重要的催化剂就是AI+IDC概念爆发。毕竟,现在市场最疯狂的方向之一就是算力。

当宇顺突然切入IDC,就相当于从夕阳产业猛地跳进AI风口,估值体系瞬间变化。

这里面,当然更少不了游资接力爆炒,龙虎榜已经显示,营业部资金大规模介入。这就表明,当前它的股价走势里,情绪资金占比极高。

需要提醒大家都是,历来,A股最危险的一类股票就是这种“反转妖股”。很多人容易犯一个错误,那就是,看到它涨了20倍就为“自己错过了发财机会”而难受。

但是,正常人根本拿不住这种股票。一旦你忍不住往里冲的时候,大概率,会成为最后的接盘侠。

所以呢,宇顺这场暴涨,本质上是A股最经典的人性循环,从无人问津、到濒临退市、再到绝境反转,然后,资金疯狂追逐、散户入场接盘。

对于普通投资者来说配资炒股交易平台,最重要的绝对不是“后悔没买宇顺”,而是学会理解它的炒作套路,这才是真正决定长期投资成败的东西。

券商股票开户入口提示:本文来自互联网,不代表本网站观点。