(原标题:猪价持续磨底配资炒股门户,拐点何时到来?机构一致预测数据或透露关键信号)

近期猪肉批发价格持续走低,生猪产业相关调控维稳政策密集出台。5月21日,农业农村部党组召开会议。会议强调,要扎实做好“三夏”生产,奋力夺取夏粮丰收,持续强化生猪产能综合调控,稳定生猪等主要农产品(000061)价格。5月18日,农业农村部召开视频会,部署落实新修订的生猪产能综合调控实施方案,分析当前生猪生产形势,进一步压实各方责任,推动生猪产业从数量扩张转向高质量发展。

5月14日,农业农村部对外发布《生猪产能综合调控实施方案(2026年修订)》。方案设定全国能繁母猪正常保有量稳定在3750万头左右。这是自2024年2月以来再次下调正常保有量目标。

猪价持续探底

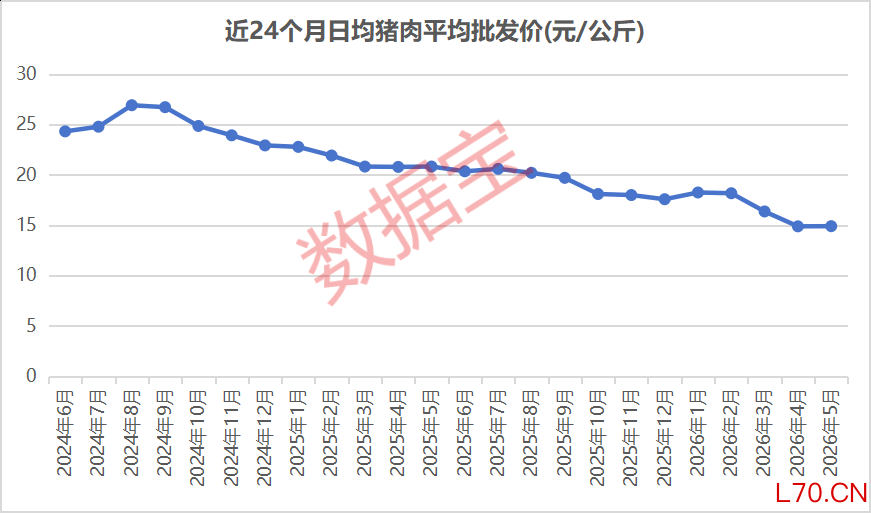

根据农业农村部监测的数据,截至5月22日,猪肉平均批发价为14.8元/公斤。按照月度统计,今年5月份,日均猪肉平均批发价14.9元/公斤,与今年4月份相比,略有回升,但批发价已下降至极低水平。

事实上,今年1月份、2月份,猪肉批发价有所抬升,1月份的猪肉平均批发价达到18.25元/公斤。然而,3月份、4月份价格持续下滑。养猪网数据显示,4月15日,全国外三元生猪均价跌至8.77元/公斤,创下2015年以来的最低价纪录。截至5月24日,该均价回升至9.97元/公斤,但依然处于低位。

产能去化缓慢

在业内看来,产能过剩是压制猪价的核心因素,阶段性反弹难以持续,上涨动力偏弱。

不过,在政策的引导下,养殖大户自去年以来开始主动减产。根据农业农村部数据,截至2026年一季度末,全国能繁母猪存栏量降至3904万头,较2025年末仅去化57万头,较近十年的峰值4564万头(2021年6月末)去化660万头。

但值得一提的是,相较于行业供需均衡的存栏水平,以及国家调控的3750万头水平,依然偏高。

供给端偏宽松,拐点何时到来?

根据国家统计局数据,今年一季度,全国生猪出栏量超过2亿头,较去年同期小幅增加2.82%,供给端仍呈现低位正增长。

从销售端来看,根据Wind可统计的数据,2026年前4个月,17家生猪养殖A股公司生猪(或商品猪)累计销量超过6144万头,同比增加超过10%。牧原股份(002714)、温氏股份(300498)今年前4个月销量同比增幅均低于10%;天康生物(002100)、罗牛山(000735)、京基智农等公司同比增幅均超过10%;正邦科技(002157)2026年前4个月生猪销量同比增幅超过60%,公司表示主要系公司业务逐步恢复所致。

那么猪周期何时见底,猪价何时能开启上行?

在专业人士看来,周期底部往往是布局窗口。当前生猪养殖板块基本面与估值均处历史低位,安全边际充足。高盛此前预测,行业有效生猪产出将在2026年二季度出现拐点,未来几个季度同比收缩4%至7%。伴随供应减少,国内基准价格预计2026年下半年升至每公斤15元,2027年进一步达15.3元。

中信证券表示,供给过剩叠加中长期需求量的下降,共同导致了本轮猪价的降幅超预期,同时行业集中度上升带来的厂商博弈以及养殖效率改善导致的去产能困难使得涨价周期愈发不明显。向后看,当前仍处于猪肉去产能的开端,去产能节奏较慢,周期较长,从存栏数量推断,二季度猪肉供给仍偏宽,三季度之后或出现供给的有效边际下降。

配资炒股

元股证券:ygzq.hk

积极寻找业绩增长第二曲线,2027年有望迎业绩反弹

从业绩来看,2025年,上述17家生猪养殖公司合计净利润168.56亿元,较上一年净利润整体下滑超过50%。其中,2025年盈利的公司有8家,位居前三名的是牧原股份、温氏股份、神农集团;这3家公司2025年净利润较上一年分别同比下降13.39%、43.25%、50.65%。今年一季度,17家公司合计亏损超过74亿元,去年同期合计盈利超过81亿元。

截至5月22日,从当前最新股价(前复权)来看,这17家公司中,已有多家公司接近甚至达到近3年最低收盘价(前复权),包括东瑞股份、温氏股份、新希望(000876)等;也有部分公司走势较为坚挺,比如正邦科技、天邦食品今年以来小幅上涨,神农集团、天康生物等今年以来跌幅低于6%。

为对冲周期风险,猪企在深耕养殖主业的同时,加速探索第二增长曲线,涵盖屠宰加工、食品消费、饲料及并购扩张等方向。

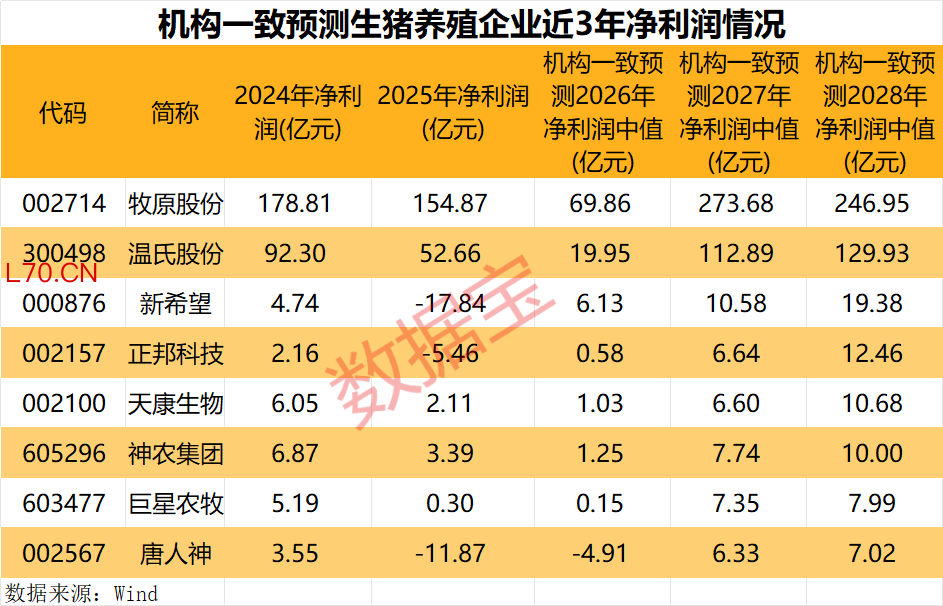

从机构关注情况来看,截至5月22日,仅有8家公司获机构一致预测未来的净利润。根据预测数据,2026年生猪养殖公司或受价格下跌拖累,业绩继续承压,但2026年也将成为周期关键拐点;伴随产能去化到位,2027年生猪养殖公司有望迎来业绩的反弹。

具体来看,牧原股份获机构一致预测2027年净利润将接近274亿元,接近2020年水平,较2026年一致预测的净利润增加近3倍。中邮证券表示,公司屠宰肉食板块延续了良好的经营态势,第一季度实现盈利。

温氏股份获机构一致预测2027年净利润接近113亿元,有望成为公司时隔7年后,净利润再次突破百亿元的年份,2028年净利润有望接近130亿元。东海证券表示,预计2026年黄鸡价格呈现复苏上涨,公司盈利确定性高。此外,公司积极向食品端布局,有望提升肉鸡板块业绩增量。

新希望获机构一致预测2027年净利润将回升至10亿元以上。

天康生物获机构一致预测2027年净利润将回升至6.6亿元;2028年有望超过10亿元。太平洋(601099)证券表示,公司生猪养殖及食品加工业务收入端承压,饲料销量平稳增长,玉米收储和油脂加工等其他业务增长明显。2025年12月以来,公司有序推进收购羌都畜牧51%股权事项。羌都畜牧2024年出栏生猪约136万头,2025年预计出栏生猪将超过150万头,出栏规模占公司同期出栏规模的50%左右。一旦并购工作完成,预计生猪出栏规模将大幅增长。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

校对:彭其华

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立配资炒股门户,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

券商股票开户入口提示:本文来自互联网,不代表本网站观点。